<<「インフレ圧力はまだ強い」>>

6/14、米中央銀行・連邦制度準備理事会(FRB)は、2022年初頭から10回連続、1年以上にわたって続けてきた利上げ政策の「一時停止」を発表せざるを得なくなった。連続利上げによる保有国債の含み損の拡大が銀行危機の連鎖を生み出し、いまだくすぶり続ける事態を鎮静化する必要に迫られたのである。

それでもパウエルFRB議長は、「物価高(インフレ)の圧力はまだ強い」として、早ければ7月、年内あと2回の追加利上げを示唆している。

それでもパウエルFRB議長は、「物価高(インフレ)の圧力はまだ強い」として、早ければ7月、年内あと2回の追加利上げを示唆している。

6/13、米連邦政府・労働統計局(BLS)が発表した5月の消費者物価指数(CPI)インフレ率は、伸びは確かに鈍化したのであるが、それでも前年同月比4.0%上昇であった。FRBが目標値とする2.0%には程遠い。

CPIの上昇率は、昨年6月の前年同月比9・1%をピークに、11カ月連続で鈍化しているが、主たる要因は、世界経済が減速し、原油需要が減少し、

1980年代と同じ計算方法を用いているShadowstatsのCPI

エネルギー全体の価格が前年同期比で11.7%下落し、ガソリン価格は同期間で19.7%も下落したことを反映している。

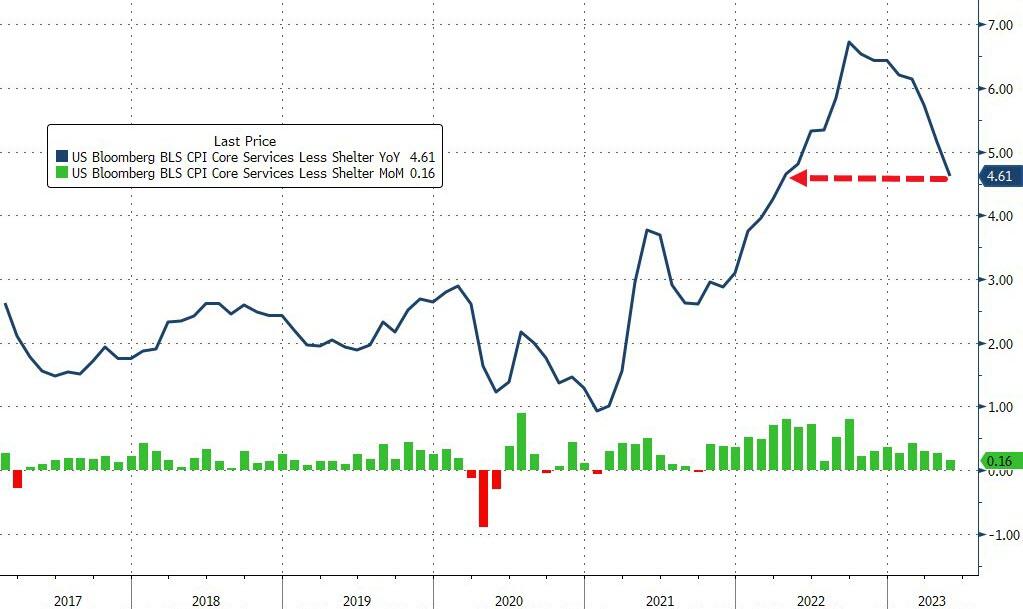

問題は、CPIの中で最も変動の激しい2つの構成要素である食品とエネルギーを除けば、物価上昇率はほとんど減速しておらず、前月比で加速さえしていることにある。前月比では、5月のCPIは0.4%

上昇しており、2ヶ月連続の上昇である。

5月の食品価格は、前年同月比で6.7%上昇し、今後もさらなる上昇が見込まれ、アパレル、パーソナルケア、教育の指数も上昇している。経済の80%を占めるサービスはすべて前年比6.6%増と、依然として上昇している。

<<「もっとイージーマネーをよこせ!」>>

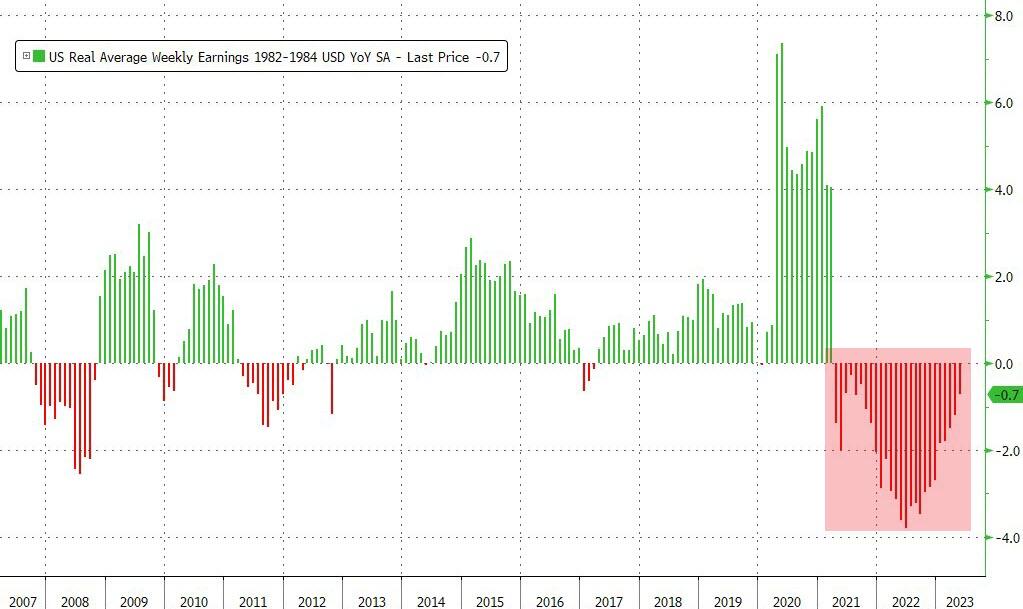

かくして、インフレ率は26ヶ月連続、賃金上昇率を上回り続けて、実質賃金が低下し続けているのである。ありもしない「賃金主導のインフレ」論を振り回して、賃金抑制こそがインフレ抑制と主張してきたFRBは、ここでも対インフレ政策において破綻しているのである。

つまりは、FRBの連続利上げ政策は、インフレ抑制という看板を掲げながら、実態はほとんど成果なし、ということであろう。

つまりは、FRBの連続利上げ政策は、インフレ抑制という看板を掲げながら、実態はほとんど成果なし、ということであろう。

大手独占企業の寡占支配、独占価格のつり上げ、金融資本のマネーゲームに切り込まず、自社株買い等を放置してきた結果として、FRBの金融政策は「非効率的」かつ「効果的でない」ものとなってしまった、自らそうさせてきてしまったのである。

今後、ウォール街からは、FRBに対し、「もうインフレは終わった。もっとイージーマネーをよこせ!」という圧力が強まり、実態的にも、3月に地方銀行危機が勃発して以来、FRBの金融資本への救済総額は今四半期で10億ドルに迫ろうとしているが、これも一種のイージーマネーである。イージーマネーは、実体経済には回らず、金融資本のマネーゲームに組み込まれることが歴然としており、これまたインフレ促進要因でもある。

結果として、すでにFRBは、政策遂行能力不全状態に陥ってしまっている、と言えよう。問われているのは、政治的経済的危機を克服する根本的な政策転換、新自由主義の金融資本支配政策からの脱却・ニューディール政策への転換である。

(生駒 敬)