<<G7:ロシア産・金の輸入禁止を宣言>>

6/26、米、英、独、仏、伊、日本、欧州連合のG7首脳は、ドイツのバイエルンで開かれたサミットに集まり、失敗と失態を続け、むしろ逆効果を招いている対ロシア制裁政策のさらなる強化に乗り出した。

一つは、ロシア産ガス・石油の輸入禁止に加えて、上限価格を設定して輸入禁止を一層徹底させたい狙いで、一定価格以上で売却されたロシア産石油の輸送禁止を検討することで合意したとされている。しかしこの動きがさらなる「供給不足」で一層の値上げを招くことが懸念され、意見の不一致を露呈、具体的な合意に至らず、であった。6/28、米政府当局者はこの上限価格設定案について、インドやアフリカ、中南米諸国などとも近く協議を開始することを明らかにした。

サミットでは代案として、ロシア産石油輸入の保険適用禁止が提起されたが、すでにEU諸国は海上船舶の保険の禁止を実行しており、価格上限を設定すること自体が、制裁措置の一部を解除する必要があることから、自己矛盾に陥る事態を招いているのである。まるで行き当たりばったりそのものと言えよう。

さらにこのロシア産石油の輸入禁止措置については、欧州連合としては今年末までにほぼ全面禁止することに合意した、としている。しかし、EU諸国の中でも、ハンガリーはロシアからの石油の86%、チェコは97%、スロバキアはほぼ100%をパイプラインを通して確保している。賛同など得られるものではないし、実行不可能なのである。

その上に、この制裁政策で致命的欠陥があるのが、石油よりも代替品を見つけるのがより一層困難、かつ依存度がさらに高いロシア産の天然ガスを禁止するかどうかという問題である。これはG7においてもEUにおいても不問に付されていること、問題提起さえできていないことである。ドイツの政界・産業界のリーダーたちは、ガス禁輸はドイツ経済に壊滅的な打撃を与えると警告している。もしG7が戦略的・核心的な制裁効果を期待したいのであれば、不問にはできないはずであるが、不問にせざるを得ないのである。

そもそもこうした制裁措置自体が、米バイデン政権の対ロシア・対中国の冷戦政策・緊張激化政策と一体のものとして提起され、現実を無視したことによって、これまでにないエネルギー価格の高騰、世界的なインフレの高進というブーメランとして自らに跳ね返ってきているのである。

そこでさらに新たに登場したのが、ロシア産・金の輸入禁止宣言である。世界で最も古い貨幣、実物資産として裏付けを持つ金を国際市場で自由に交換できな

G7 ロシア産の金輸入禁止を発表

くさせようというわけである。

バイデン政権は、エネルギーに次ぐ輸出品であるロシアの金を禁止すれば、ロシアは年間190億ドルの収入を得ることができなくなる、と主張している。バイデン氏とブリンケン米国務長官は演説やツイートで、その収入の流れを断つことが「重要」だと繰り返している。

<<脱ドル化の加速>>

6/27、このニュースで、金地金は0.8%上昇したが、その後最大の取引市場であるロンドン市場では、0.2%増の1オンス=1830.05ドルに下げている。この制裁措置が長期的な影響を与えることはほとんどないと判断されたわけである。

そもそも金地金の最大の需要国である中国とインドは、G7に加盟していないしし、縛られる必要もない。G7諸国は世界の金消費量の5分の1にも満たないのに対し、消費量の約半分は中国とインドによるものである。「したがって、彼らの需要は、ロシアの金属で満たされ続ける可能性があり、即時の不足は考えにくい」のである(ブルームバーグニュース 6/27)。制裁効果ゼロの制裁なのである。いやむしろ、バイデン氏やG7の決定は、金市場までもが、石油制裁と同様、ロシアの友人にとっては安く、ロシアの敵にとっては高くなる、逆効果をもたらすことが歴然としているのである。

中国、ロシアの金保有量は80%以上増加しているが、ドル債保有量は20%減少している。

問題は、このロシア産・金の輸入禁止制裁がはしなくもドル一極支配体制崩壊への胎動を世界的に明らかにしたことにあると言えよう。

金地金の最大の買い手はG7諸国ではない。投機的金融資本主義に席巻されてきたG7諸国は、名目貨幣資産の裏付けとしての金地金の価値を軽視し、金を売却し、意図的に金地金の裏付けを減少させてきたのであった。いや、現実には金地金を再購入する資金的余裕さえなくなってきたのであった。そんな資金があれば、マネーゲームや投機でひと稼ぎした方が価値があると見なされ、実体経済とかけ離れたバブルに酔いしれてきたのである。

一方、中国とロシアだけをとっても、両国の金保有量は80%以上増加しているが、ドル債の保有量はここ数年で20%も減少しているのである。ロシアは過去10年間、金のトップバイヤーとして、その金準備を2011年末の883トンから2021年末には2302トンにまで押し上げている。いくら金の輸入禁止を唱えたところで、名目資産であるドルとは違って、金は実物資産であり、金の直接取引・直接供給も可能なのである。

なおかつ、金地金を購入しているのは、主としてインドやトルコなどの発展途上諸国の中央銀行であり、中国である。これら諸国は、ドル資産の蓄積から、金地金という実物資産に資本を配分する、つまりは脱ドル化することの重要性に明確に舵を切り替えだしたのである。裏付け資産としての金の軽視がドル債権の価値・準備資産としてのドルの価値を一貫して低下させてきたところへ、さらなるロシア制裁として、ロシア産・金の輸入禁止を打ち出したことは、逆にドル資産保有の危険性、インフレ高進によるさらなるドル価値の減少の進行をあぶりだし、G7以外の世界各国の脱ドル化を加速させる必然性を明らかにしたのである。

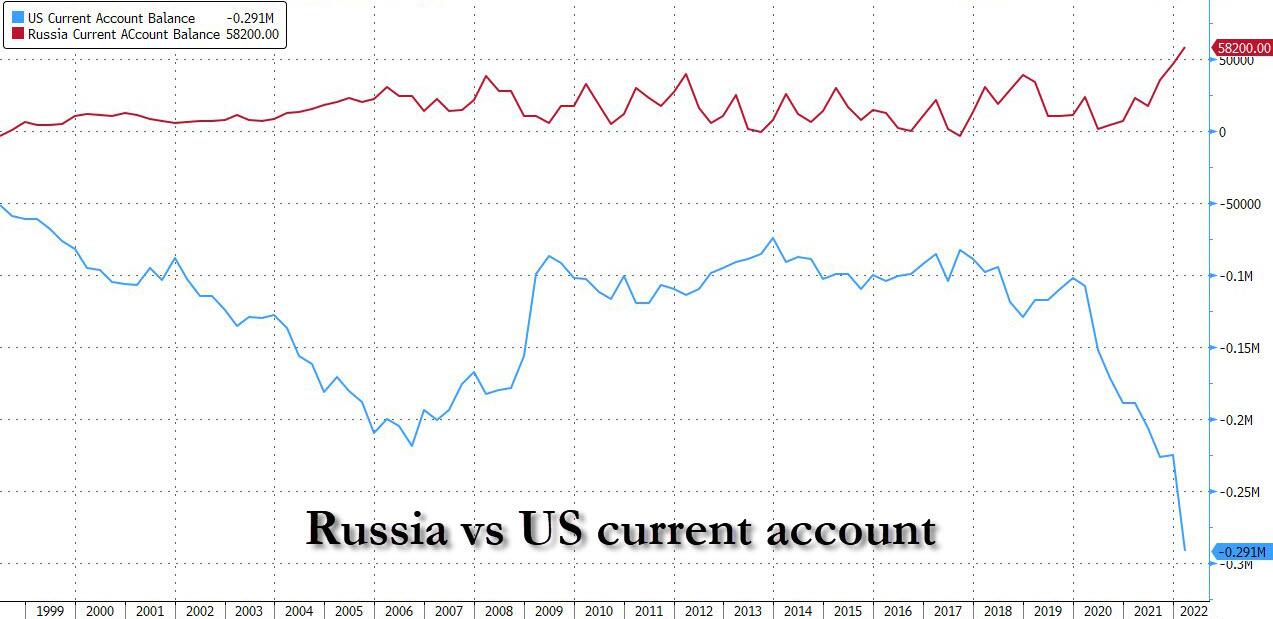

経常収支の黒字・赤字。ロシアと米国の比較、1999-2022年

バイデン政権やG7の一連の対ロシア制裁措置は、ことごとくブーメランとして自らに跳ね返ってきている。逆にロシアのルーブルは、対ユーロで7年ぶりの高値にまで上昇し、ロシアの経常収支は記録的な黒字となり、対してアメリカは記録的な赤字に陥っている。短期的に見ても、長期的に見ても、制裁が、ドル一極支配体制瓦解への道を掃き清めだしたのだと言えよう。

(生駒 敬)