<<1ドル=150円が突きつける現実>>

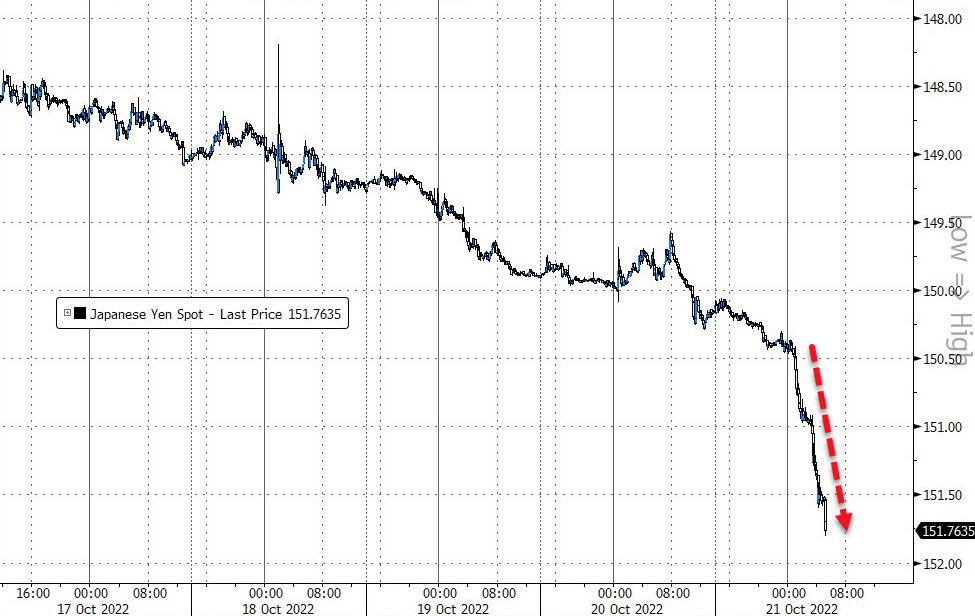

10/21の深夜、「今日の介入はなさそうだ」という頃合いを見計らったのであろう、9月22日の24年ぶりのドル売り・円買い介入に引き続き、再び介入に追い込まれる事態となった。前回と同様、単独介入である。今回は、政府が介入の事実をあえて公表しない「覆面介入」であるが、記者会見した鈴木財務大臣は

32年ぶりの円安:1ドル=150円を突破

「投機的な動きを背景にした急速で一方的な動きを政府としては憂慮した。投機による過度な変動は決して見過すことはできない」と介入の現実を述べざるをえなかったのである。

今回は、32年ぶりの1ドル=150円台への突入という「見過すことはできない」事態の進展にあわてた、その場しのぎ、急場しのぎの介入だと言えよう。円は、2011年の1ドル=75円の最高値から、1ドル=150円、実に半値となってしまったのである。

介入の結果、円相場は一時1ドル=144円台まで7円以上急騰したが、政府・日銀が根本的政策転換に一切手を付けられず、無為無策のままで、背景にある日米の金利差や日本経済の低迷・成長力の乏しさが今や歴然としてい

9月介入~10月介入

る以上、次は1ドル=160円台の攻防となることは必至と言えよう。

円に対する「過度な変動」が押し寄せる現実は、市場・投機筋に翻弄され、後手後手にさらに悪い条件下で介入せざるを得ない、もはや政府・日銀は市場

をコントロールしえない、という厳しい現実の反映である。介入の効果は、一時的・短期的であり、失敗する運命にあることが明白なのである。

<<利上げもできない>>

円安を食い止める短絡・短期的な対応策は、利上げ=不況政策を推し進める米国との日米金利差の解消、つまりは利上げしかない。EUやイギリスが行っている対応である。

しかしそれは、現在、政府・日銀が行っている異次元緩和政策をやめるということであり、ただちに国債利回りが上昇、債務返済負担が一挙に膨らむことを意味する。現在の政府負債は、EUやイギリスの倍以上、GDPの2.6倍、約1000兆円にも達しており、現行のままでも債務返済のための借り換え国債は33.6%、99.5兆円にも達し、しかも増発された国債の過半を日銀が買い入れ、すでに日銀資産(686兆円)の79%が価格変動リスクのある国債(546兆円)が占めているのである。金利上昇は、ただちにこうした国債価格の下落、利払い金の上昇(1%で10兆円増)、大量の保有国債の評価損の発生、これらはさらなる円安を直ちに発生させる。したがって、短絡的・短期的な対応策でさえも取るに取れないのである。

英・トラス政権は、英・ポンドの急落と利回りの急上昇で、史上最短命の政権としてあえなく崩壊してしまった。日・岸田政権にも同じ事態が起こりかねないのである。

問題は、円安をもたらしているこうした基礎的諸条件・ファンダメンタルズを変えなければならないところにこそある。しかしこれには、市場をも動かす明確な戦略的政策転換が必要なのである。

政府・日銀の異次元緩和政策のもとで、従来の新自由主義路線が一層破綻し、生産的投資よりも投機的マネーゲームへの傾斜、484兆円にも上る大企業の内部留保、333兆円にも上る富裕層の純金融資産の増大、こうした傾向と対照的なワーキングプアー・非正規労働・ギグワーカーの全面的拡大、実質賃金の一貫した低下、こうした総じて『日本病』といわれる低成長と賃金低迷の永年のツケが円安をもたらしているのである。

戦略的政策転換の中心はこうした事態を、抜本的に転換する、『日本病』を克服するニューディール=反経済恐慌政策こそが提起されなければならないであろう。

(生駒 敬)